來源:品質(zhì)北辛 日期:2023-12-01 瀏覽量: 欄目:文章資訊

經(jīng)普小課堂

經(jīng)普四個關(guān)鍵指標(biāo)“易漏”

在經(jīng)濟(jì)普查年度,收入法增加值是衡量經(jīng)濟(jì)總量的核心指標(biāo)。收入法中應(yīng)付職工薪酬、生產(chǎn)稅凈額、本年折舊、營業(yè)盈余四項構(gòu)成所涉及的財務(wù)指標(biāo)是關(guān)鍵指標(biāo),也是第五次全國經(jīng)濟(jì)普查(簡稱五經(jīng)普)GDP核算的重中之重,但在日常統(tǒng)計報表中,財務(wù)指標(biāo)也是企業(yè)單位最容易出錯、最容易瞞報的項目。小編結(jié)合指標(biāo)解釋,根據(jù)在企業(yè)調(diào)研中掌握的實際情況,精心編制了四項構(gòu)成的易漏小貼士,在正式普查前,咱先收藏起來,在填報時注意查驗哦!

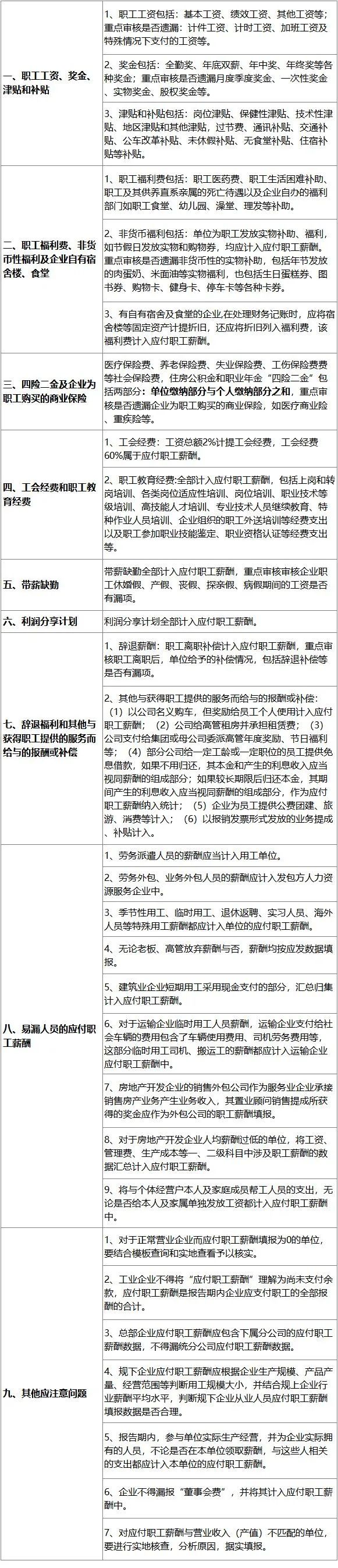

關(guān)鍵指標(biāo)一:應(yīng)付職工薪酬

指企業(yè)為獲得職工提供的服務(wù)或解除勞動關(guān)系而給予的各種形式的報酬或補(bǔ)償,其本質(zhì)含義為單位與使用人員相關(guān)的各項支出,在從會計賬戶提取數(shù)據(jù)時,主要從應(yīng)付職工薪酬會計帳戶貸方提取本年累計發(fā)生額。對于容易錯統(tǒng)漏報的應(yīng)付職工薪酬,大部分企業(yè)填報人員理解的僅僅指貨幣工資,所以普查員不僅要向企業(yè)說明統(tǒng)計口徑的應(yīng)付職工薪酬,除包括職工工資、津貼和補(bǔ)貼外,還應(yīng)包括為職工發(fā)放的餐費(fèi)補(bǔ)助、住房公積金和住房補(bǔ)貼、社保費(fèi)、職工取暖費(fèi)和防暑降溫費(fèi)以及各種非貨幣性福利,同時還要說明應(yīng)付職工薪酬填報調(diào)查年份應(yīng)該支付給職工的薪酬,而不是年底尚未支付的職工薪酬。

這個指標(biāo)與從業(yè)人員期末人數(shù)緊密聯(lián)系,指月度或年度最后一日在本單位工作,并取得工資或其他形式勞動報酬的人員數(shù),包含在崗職工、勞務(wù)派遣人員、其他從業(yè)人員。需要注意的是單位返聘人員、小時工、房地產(chǎn)銷售人員、學(xué)校保安保潔等人員一定不能漏統(tǒng)。

應(yīng)付職工薪酬易漏小貼士

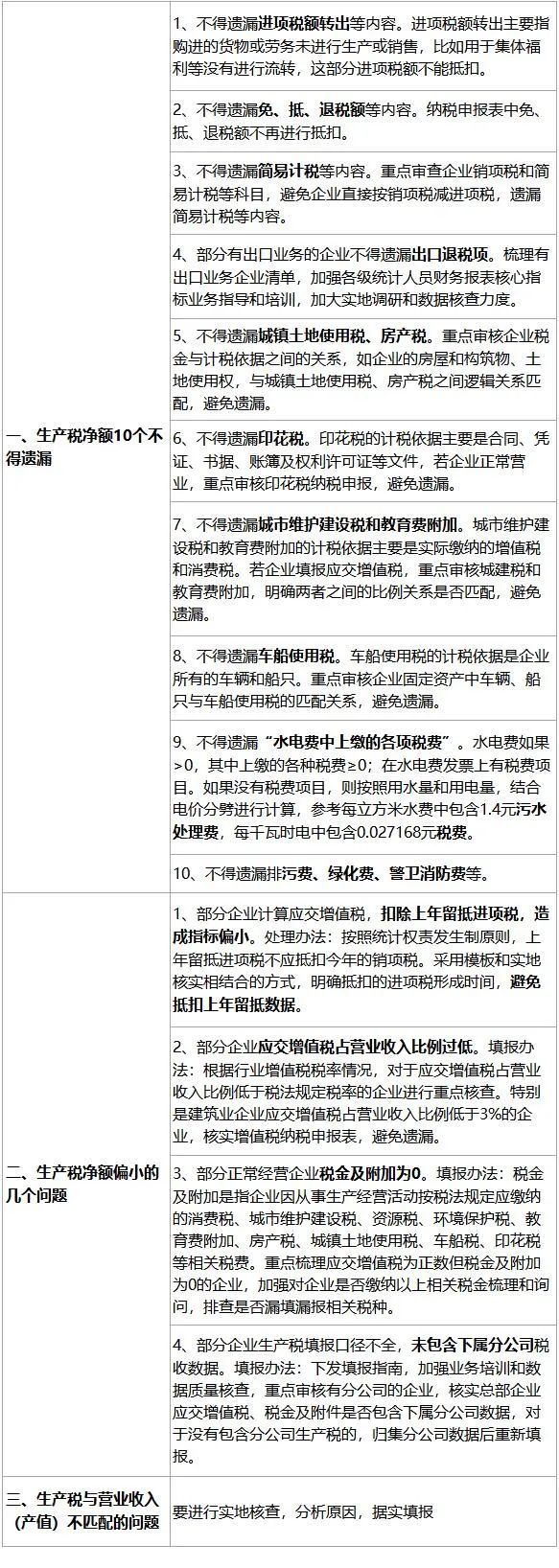

關(guān)鍵指標(biāo)二:生產(chǎn)稅凈額

在生產(chǎn)稅凈額構(gòu)成項目中,“營業(yè)稅金及附加”與“應(yīng)交增值稅”兩項是數(shù)據(jù)核實的重點(diǎn)。營業(yè)稅金及附加指標(biāo)的核定:一要核該指標(biāo)數(shù)據(jù)是否按照填報要求取自會計“利潤表”中“稅金及附加”項目的本期累計數(shù);二要核該指標(biāo)構(gòu)成項應(yīng)繳納的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、教育費(fèi)附加、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi)有無遺漏。一般由于企業(yè)在會計核算上因為會計科目設(shè)置不同,所繳納的稅費(fèi)沒有全部在“營業(yè)稅金及附加”科目內(nèi)核算,而有些計入了管理費(fèi)用科目,這樣就造成統(tǒng)計財務(wù)狀況表的“營業(yè)稅金及附加”指標(biāo)數(shù)值偏低。對于這樣的企業(yè),在該指標(biāo)核實中就不能忽視對“管理費(fèi)用中的稅金”與“三項費(fèi)用合計中其他屬于生產(chǎn)稅凈額的部分”的核實。應(yīng)交增值稅指標(biāo)的核定:根據(jù)統(tǒng)計制度,統(tǒng)計意義上的應(yīng)交增值稅不同于企業(yè)實際繳納的增值稅。統(tǒng)計指標(biāo)為權(quán)責(zé)發(fā)生制,稅務(wù)指標(biāo)為收付實現(xiàn)制,所以,如企業(yè)存在預(yù)交、緩交、欠稅、留抵等情況,統(tǒng)計意義上的應(yīng)交增值稅不留抵、不抵扣。一要按照按照應(yīng)交增值稅計算公式各項構(gòu)成逐一核實,即應(yīng)交增值稅=銷項稅額-(進(jìn)項稅額-進(jìn)項稅額轉(zhuǎn)出)-出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額-減免稅款+出口退稅;二是區(qū)別一般納稅人企業(yè)、小規(guī)模納稅人企業(yè)或執(zhí)行簡易征收辦法的一般納稅人企業(yè)所適用的應(yīng)交增值稅計算方法以及《增值稅及附加稅費(fèi)申報表》申報批準(zhǔn)結(jié)果等做為核實依據(jù)。

生產(chǎn)稅凈額易漏小貼士

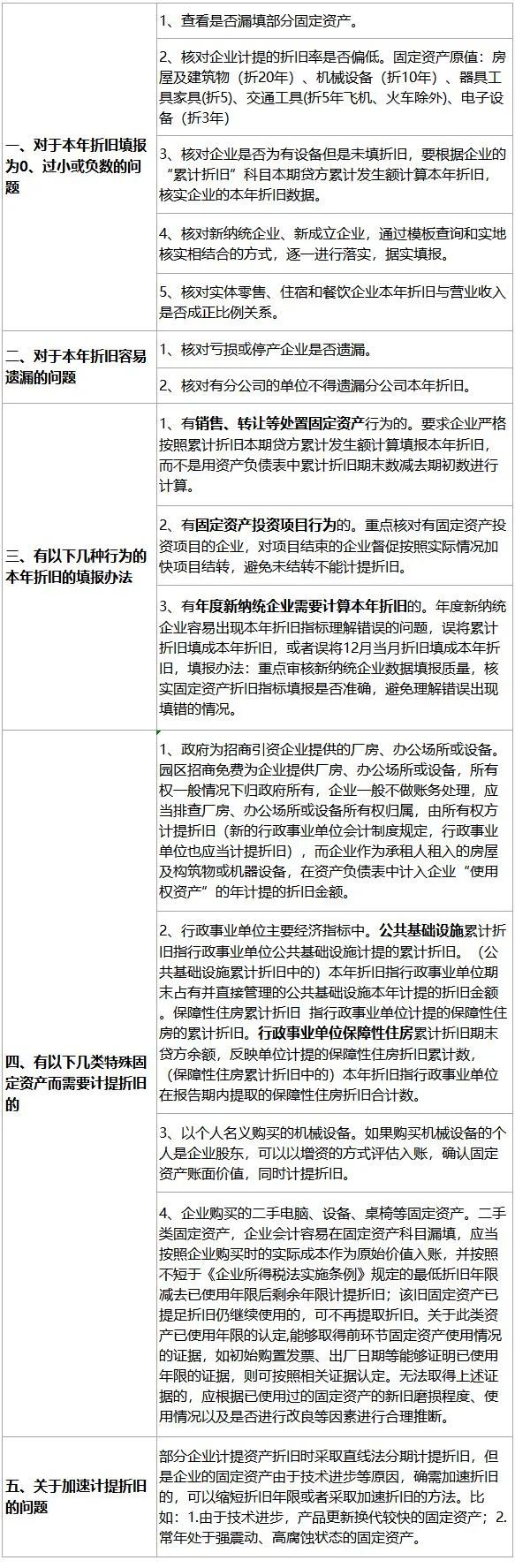

在統(tǒng)計財務(wù)狀況表中,該指標(biāo)要求填報企業(yè)報告期當(dāng)期計提的折舊數(shù)據(jù),在統(tǒng)計實務(wù)中發(fā)現(xiàn)一些企業(yè)誤將累計折舊數(shù)據(jù)填報,這種誤填報表現(xiàn)為該指標(biāo)數(shù)據(jù)出現(xiàn)奇異值,應(yīng)當(dāng)核實訂正。另外,還可以通過企業(yè)折舊率水平來判斷該指標(biāo)數(shù)據(jù)可靠性程度,即將某企業(yè)折舊率與社會平均折舊率水平比較、與本企業(yè)所在行業(yè)的平均折舊率水平比較,據(jù)此判斷該企業(yè)固定資產(chǎn)折舊指標(biāo)數(shù)據(jù)的客觀、真實、準(zhǔn)確程度。

本年折舊易漏小貼士

關(guān)鍵指標(biāo)四:營業(yè)盈余

營業(yè)盈余構(gòu)成項目中的關(guān)鍵指標(biāo)“營業(yè)利潤”,要先弄清增加值營業(yè)盈余項與財務(wù)指標(biāo)營業(yè)利潤計算公式所涉及各項目的關(guān)系:

收入法增加值的營業(yè)盈余=營業(yè)利潤+補(bǔ)貼收入+資產(chǎn)減值損失-公允價值變動收益-投資收益+三項費(fèi)用合計中屬于營業(yè)盈余的部分

財務(wù)狀況統(tǒng)計的營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用(-研發(fā)費(fèi)用-財務(wù)費(fèi)用-資產(chǎn)減值損失+其他收益+投資收益+公允價值變動收益+資產(chǎn)處置收益

再者,財務(wù)指標(biāo)營業(yè)利潤的大小決定著增加值營業(yè)盈余指標(biāo)數(shù)值大小,而營業(yè)利潤指標(biāo)數(shù)值是由營業(yè)收入、營業(yè)成本、稅金及附加、管理費(fèi)用等多個指標(biāo)項目構(gòu)成,且一些項目在增加值核算使用上位置不同、數(shù)據(jù)“+”“-”處理也不一樣,如“稅金及附加”在計算營業(yè)利潤時需要從營業(yè)收入中“-”去,而在計算增加值時則是“生產(chǎn)稅凈額”的構(gòu)成項等。

營業(yè)利潤易漏小貼士

部分圖文來源網(wǎng)絡(luò),侵權(quán)聯(lián)刪

魯公網(wǎng)安備 37048102001001號

魯公網(wǎng)安備 37048102001001號